*個別銘柄の売買は自己責任であり、損失などについて当方は責任を負いません。

さて、注目している銘柄の紹介をしていきます。

記念すべき1銘柄目は「日本アクア(1429)」です。

実績としては、2013年から累進配当で増配に対する姿勢はばっちりです。

2025/12/30時点で配当利回りは4.06%。

貴重な12月権利の高配当株です。高成長でもあります。

事業内容

ウレタン系断熱材施工で国内トップシェアの会社です。

戸建部門、建築物部門、防水部門があります。

断熱材はあまりなじみのない人が多いかもしれませんが、建築物において非常に重要な素材となっています。

断熱材の性能が良いと空調の効率が良くなり、電気代の削減、室内の快適性の向上につながります。

特に昨今、電気代の高騰、国内規制で省エネ性能が高い建築基準の法規制により、断熱材の高性能化および、使用量の増加が見込まれています。

戸建は、着工件数自体は減る見通しですが、上記の法規制で断熱性能を高めたものしか建築できなくなってくるため、断熱材の使用量増加の見通しであり、市場としては緩やかな拡大。

建築物は、物流施設、冷蔵倉庫、半導体工場、商業施設などがターゲットです。これらは企業が施主となって建築します。

こちらも脱炭素の潮流に乗るとともに、電気代の削減は競争力の強化につながります。これらの建築物も断熱材の使用量は大きく、市場は拡大見通しです。

3つ目の防水部門は上記の2つと異なった分野です。これも市場拡大傾向であり、3本目の柱として大きく成長中です。

防水施工は、バブル期に建てた建築物の改修ニーズ、大雨の増加などで需要が高まってくる領域です。

この中でも特筆すべきは、「建築物部門」

特にAIのデータセンター、半導体工場向け用途は期待大。

データセンター関連銘柄を買いたいが、電線銘柄などのデータセンター関連のゴリゴリ中心のものは、上がりすぎて手を出しづらい。

そんなときに見つけた銘柄です。

データセンターは、IT機器が密集して設置されるため、非常に多くの熱を発して、空調をしっかり効かせる必要があります。

そのため、室内外の断熱性を上げてやることが電力コストの削減につながり、データセンターとしての性能アップにつながりますから、当社の断熱材の出番というわけです。

断熱材は壁、屋根などに使用されます。大型の建築物に採用されるとかなりの売上高、利益増加に寄与してくることでしょう。

業績・財務

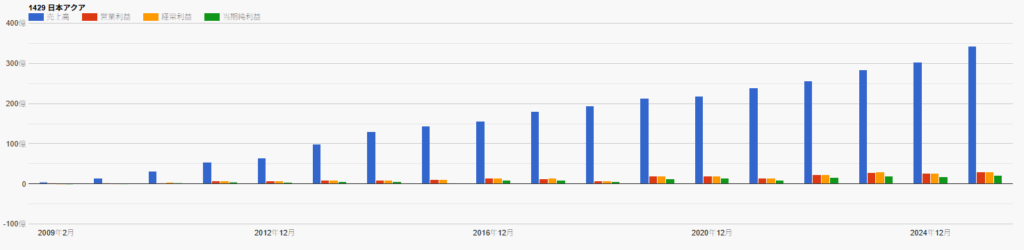

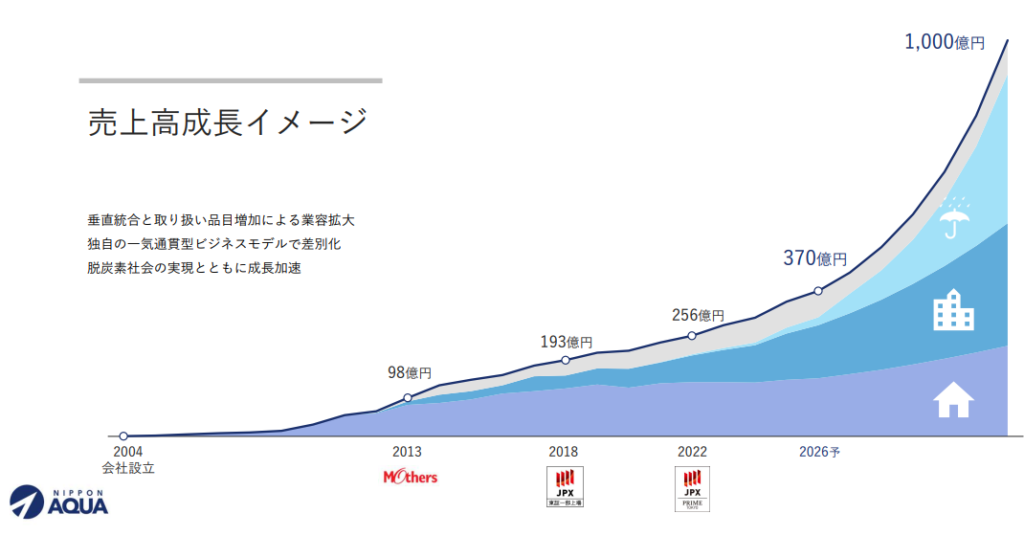

上記の通り、売上高は右肩上がり。

利益はジグザグしながらも概ね右肩上がりです。

順調に業績を伸ばしている企業だと感じます。

今後の見通しも売上高が順調に伸びる見通しです。

さらに注目すべきはROEの高さ。2025年12月は19.4%予想です。

モノを売ったり、作ったりする会社でこの高さはあまり見ないですね。

非常に高利益な事業を運営できていることがうかがえます。直近5年では、2021年で12%、2022~2025年は17~21.5%と安定して高利益な状態です。

自己資本比率は46%。極端に低いわけでもありません。

業績面はかなり優秀だといえるでしょう。

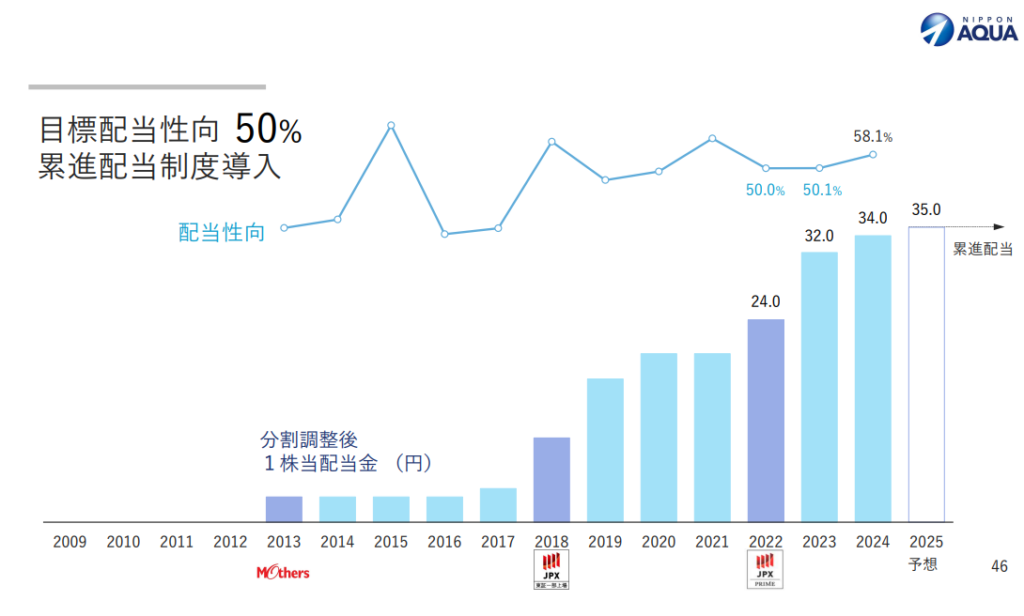

配当金・配当利回り

配当金の実績、配当性向は下記の図の通り。

実績として2013年から累進配当できていますが、正式に会社説明資料で累進配当制度の導入を宣言しており、高配当・増配株投資好きは要チェックです。

目標配当性向50%なので、売上・利益が増加すれば、増配が見込めます。売上高の伸長が順調であり、今後も鈍化する見通しではないので、配当も同等な速度で上がっていくのではないでしょうか。

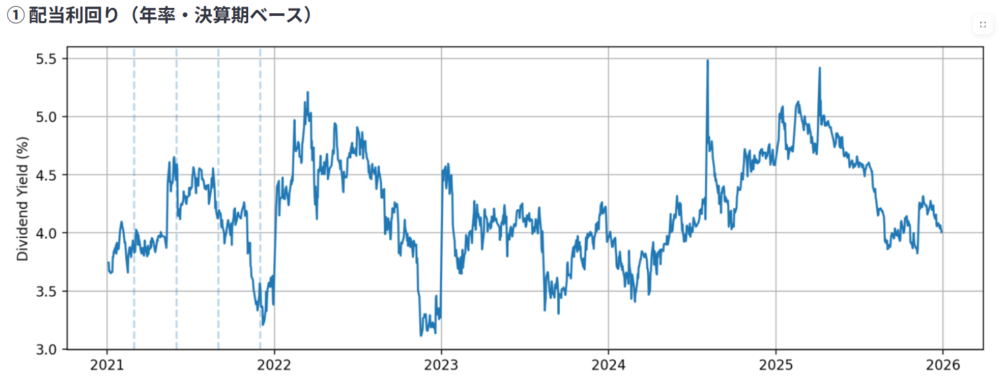

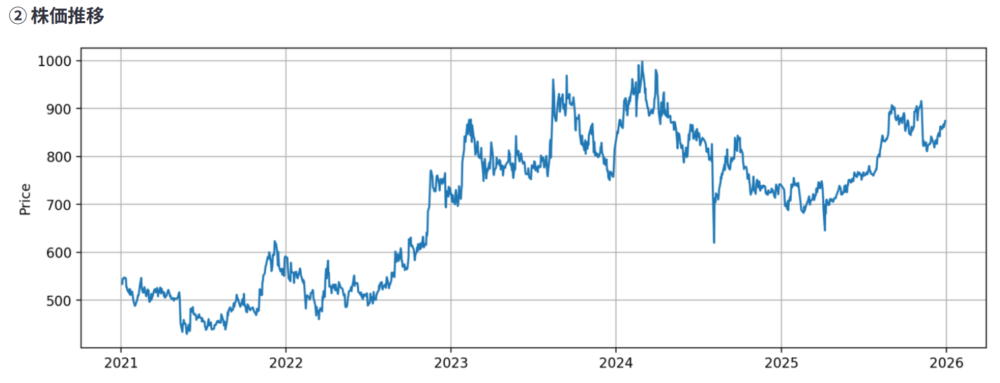

下記が直近5年間の配当利回り推移と株価推移です。

4%を下回っているときは、割高ですかね。4.5%を上回っている時期はそんなに長くなく、4.5%以上のときはボーナスタイムですね。

4~4.5%くらいのときに買うくらいが無難ですかね。

その他

株主構成も面白い会社です。

四季報によると、ヒノキヤグループ(ヤマダHD傘下)が50.9%の株を保有しており、ヒノキヤグループの子会社となっています。

桧家住宅を手掛けている会社ですね。

どこかの会社が50%近く株を保有している会社の投資は以下の2点が期待でき、私は大好きです。

・株主還元に積極的になりやすい。

・親会社がTOBをする可能性がそれなりにある。

特に2点目のTOBイベントが起きたときは上がりますよね。

まあ、こればかりはTOBが起きそう!ということを予測できるわけではありませんが、0%保有の会社を買うより、必要な金額も低ければ、子会社の経営陣とのすり合わせもしやすく、圧倒的にTOBのハードルは低いです。

日本アクアは高成長企業なので、今のうちに100%子会社としてグループ内に抱えてしまいたいと考えてもおかしくないとは思います。

TOBありきで投資するわけではありませんが、頭の片隅にでも置いててよいかなと思います。